Curva de Laffer

|

| Tributação |

|---|

A curva de Laffer é uma representação teórica da relação entre o valor arrecadado com um imposto a diferentes alíquotas. É usada para ilustrar o conceito de "elasticidade da receita taxável". Para se construir a curva, considera-se o valor obtido com as alíquotas de 0% e 100%. É óbvio que uma alíquota de 0% não traz receita tributária, mas a hipótese da curva de Laffer afirma que uma alíquota de 100% também não gerará receita, uma vez que não haverá incentivo para o sujeito passivo da obrigação tributária receber ou conseguir qualquer valor. Se ambas as taxas - 0% e 100% - não geram receitas tributárias, conclui-se que deve existir uma alíquota na qual se atinja o valor máximo. A curva de Laffer é tipicamente representada por um gráfico estilizado em parábola que começa em 0%, eleva-se a um valor máximo em determinada alíquota intermediária, para depois cair novamente a 0 com uma alíquota de 100%.

Um resultado potencial da curva de Laffer é que aumentar as alíquotas além de certo ponto torna-se improdutivo, à medida que a receita também passa a diminuir.

Em geral, os economistas tem encontrado pouco apoio para a afirmação de que cortes de impostos aumentam as receitas fiscais, ou mesmo que a maioria dos tributos estaria do "lado errado" da curva de Laffer.[1][2]

A ideia apresentada pela curva de Laffer foi popularizada por Jude Wanniski na década de 1970, com Wanniski dando o nome à curva em referência ao trabalho de Arthur Laffer. Laffer mais tarde disse que o conceito não era original, apontando ideias similares nos trabalhos de um polímata que viveu no norte da África durante o século XIV, chamado Ibne Caldune[3] — que discutira a ideia em sua obra de 1377 Al Muqaddimah,[4] bem como nos estudos de John Maynard Keynes.[carece de fontes]

História

[editar | editar código]Ibn Khaldun, um filósofo do século XIV, escreveu em sua obra O Muqaddimah: "Deve-se saber que, no início da dinastia, a tributação gera uma grande receita a partir de pequenas taxas. No final da dinastia, a tributação gera uma pequena receita a partir de grandes avaliações."

—Arthur Laffer, The Laffer Curve: Past, Present, and Future[5]

Origem

[editar | editar código]Laffer afirma que não inventou o conceito, citando vários antecedentes, inclusive o Muqaddimah do estudioso islâmico do século XIV Ibn Khaldun,[5][6] John Maynard Keynes[5] e Adam Smith.[7] Andrew Mellon, Secretário do Tesouro de 1921 a 1932, articulou uma ideia de política semelhante em 1924.[8]

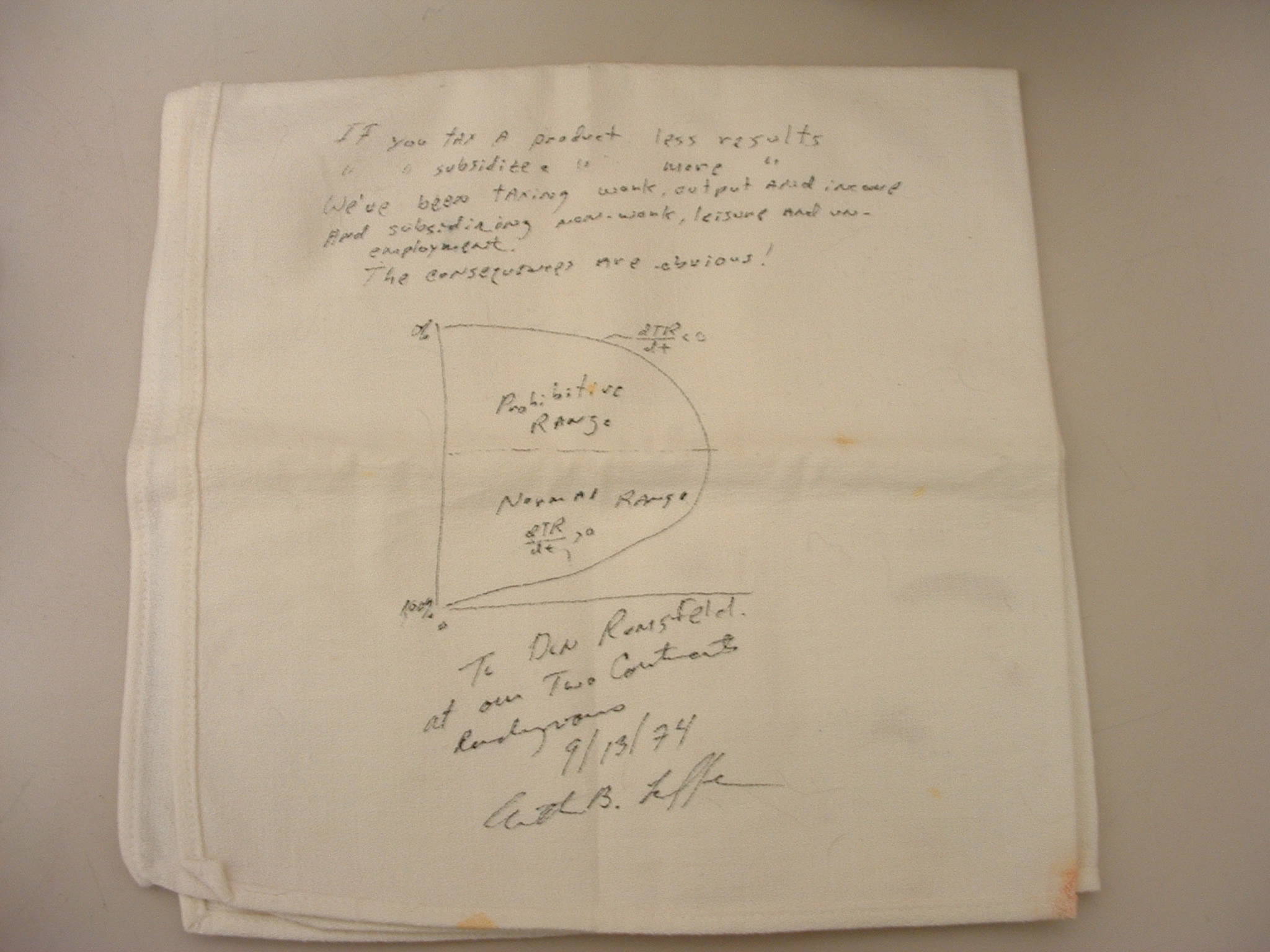

O nome de Laffer começou a ser associado à ideia após a publicação de um artigo na National Affairs em 1978 que o vinculava à ideia.[7] No artigo da National Affairs, Jude Wanniski relembrou um jantar em 1974 no Two Continents Restaurant no Washington Hotel com Arthur Laffer, Wanniski, Dick Cheney, Donald Rumsfeld e sua secretária de imprensa adjunta Grace-Marie Arnett.[5][7] Nessa reunião, Laffer, argumentando contra o aumento de impostos do presidente Gerald Ford, teria esboçado a curva em um guardanapo para ilustrar o conceito.[9] Cheney não aceitou a ideia imediatamente, mas ela atraiu a imaginação dos presentes.[10] Laffer não se lembra desse guardanapo, mas escreve: "Eu usava a chamada Curva de Laffer o tempo todo em minhas aulas e com qualquer outra pessoa que quisesse me ouvir".[5]

Precedentes

[editar | editar código]

Existem precedentes históricos além dos citados por Laffer. Ferdinando Galiani escreveu em Della Moneta (1751) que "é um erro enorme... acreditar que um imposto sempre gera mais receita à medida que se torna mais pesado".[11] Ele deu o exemplo de uma taxa de pedágio para entrada noturna em uma cidade, que seria menos lucrativa se fosse fixada em um valor excessivamente alto. David Hume expressou argumentos semelhantes em seu ensaio Of Taxes, em 1756, assim como seu colega economista escocês Adam Smith, vinte anos depois.[12]

Na época da Fome Irlandesa, em meados da década de 1840, Edward Twisleton sugeriu que impostos locais mais baixos na Irlanda aumentariam a quantidade de impostos arrecadados com sucesso para o socorro. Uma análise das taxas de arrecadação reais indicou que as áreas com taxas mais altas arrecadavam uma proporção menor do imposto devido.[13]

O Partido Democrata abraçou esse argumento na década de 1880, quando a alta receita proveniente das tarifas de importação aumentadas durante a Guerra Civil (1861-1865) levou a superávits no orçamento federal. O Partido Republicano, que na época tinha sua base no nordeste industrial protecionista, argumentou que a redução das alíquotas diminuiria as receitas.

Em 1924, o secretário do Tesouro Andrew Mellon escreveu: "Parece difícil para alguns entenderem que altas alíquotas de tributação não significam necessariamente grandes receitas para o governo e que, muitas vezes, é possível obter mais receitas com taxas mais baixas". Exercendo seu entendimento de que "73% de nada é nada", ele pressionou pela redução da alíquota máxima do imposto de renda de 73% para 24% (bem como por incentivos fiscais para as alíquotas mais baixas). Mellon era uma das pessoas mais ricas dos Estados Unidos, o terceiro maior contribuinte do imposto de renda em meados da década de 1920, atrás apenas de John D. Rockefeller e Henry Ford.[14] Enquanto atuou como secretário do Departamento do Tesouro dos Estados Unidos, sua riqueza atingiu o pico de cerca de US$ 300 a 400 milhões. As receitas do imposto de renda pessoal aumentaram de US$ 719 milhões em 1921 para mais de US$ 1 bilhão em 1929, um aumento médio de 4,2% ao ano durante um período de oito anos, o que os defensores atribuem ao corte da alíquota. [15]

Em 2012, economistas pesquisados pela Universidade de Chicago rejeitaram a ideia de que a curva de Laffer, que diz que a redução das alíquotas aumenta a arrecadação de impostos, se aplica aos impostos federais de renda dos Estados Unidos da época no médio prazo. Quando questionados se "uma redução nas alíquotas do imposto de renda federal nos Estados Unidos aumentaria a renda tributável o suficiente para que a receita tributária total anual fosse maior em cinco anos do que sem a redução de impostos", nenhum dos economistas pesquisados concordou e 71% discordaram.[16] De acordo com o economista Jeffrey Frankel, da Universidade de Harvard, uma maioria substancial dos economistas rejeita a proposição de que os impostos de renda são tão altos nos Estados Unidos que as reduções de impostos se pagariam por si mesmas.[17]

Análise empírica

[editar | editar código]Um dos usos conceituais da curva de Laffer é determinar a alíquota de tributação que aumentará a receita máxima (em outras palavras, "otimizar" a arrecadação de receita). A alíquota de imposto que maximiza a receita não deve ser confundida com a alíquota de imposto ideal, que os economistas usam para descrever as alíquotas de imposto em um sistema tributário que gera um determinado montante de receita com o mínimo de distorções na economia.[18]

Em 2017, Jacob Lundberg, da Universidade de Uppsala, estimou as curvas de Laffer para 27 países da OCDE, com alíquotas máximas de imposto de renda que maximizam a receita fiscal variando de 60 a 61% (Áustria, Luxemburgo, Holanda, Polônia, Suécia) a 74-76% (Alemanha, Suíça, Reino Unido, Estados Unidos). A maioria dos países parece ter definido suas alíquotas de imposto mais altas abaixo da alíquota máxima, enquanto cinco países a ultrapassam (Áustria, Bélgica, Dinamarca, Finlândia, Suécia).[19]

Escrevendo em 2010, John Quiggin disse: "Na medida em que houve uma resposta econômica aos cortes de impostos de Reagan e aos de George W. Bush vinte anos mais tarde, parece ter sido, em grande parte, uma resposta keynesiana do lado da demanda, o que é de se esperar quando os governos fornecem às famílias uma renda líquida adicional no contexto de uma economia deprimida".[20] Um estudo de 1999 do economista Austan Goolsbee, da Universidade de Chicago, que examinou as principais mudanças nas altas alíquotas de imposto de renda nos Estados Unidos a partir da década de 1920, não encontrou nenhuma evidência de que os Estados Unidos estivessem à direita do pico da curva de Laffer.[21]

Alíquota de imposto de renda na qual a receita é maximizada

[editar | editar código]

No início da década de 1980, Edgar L. Feige e Robert T. McGee desenvolveram um modelo macroeconômico do qual derivaram uma curva de Laffer. De acordo com o modelo, a forma e a posição da curva de Laffer dependem da força dos efeitos do lado da oferta, da progressividade do sistema tributário e do tamanho da economia não observada.[23][24][25] O economista Paul Pecorino apresentou um modelo em 1995 que previa que o pico da curva de Laffer ocorria em alíquotas de imposto em torno de 65%.[26] Um rascunho de artigo de Y. Hsing que analisava a economia dos Estados Unidos entre 1959 e 1991 situava a alíquota média de imposto federal que maximizava a receita entre 32,67% e 35,21%.[27] Um artigo de 1981 publicado no Journal of Political Economy apresentou um modelo que integrava dados empíricos que indicavam que o ponto de máxima receita tributária na Suécia na década de 1970 teria sido 70%.[28] Um estudo de 2011 de Trabandt e Uhlig, publicado no Journal of Monetary Economics, estimou uma taxa de maximização de receita de 70% e estimou que os Estados Unidos e a maioria das economias europeias estavam à esquerda da curva de Laffer (em outras palavras, que o aumento dos impostos aumentaria ainda mais a receita).[22] Um estudo de 2005 concluiu que, com exceção da Suécia, nenhum dos principais países da OCDE poderia aumentar a receita reduzindo a alíquota marginal de imposto.[29]

O New Palgrave Dictionary of Economics relata que uma comparação de estudos acadêmicos produz uma faixa de alíquotas de maximização de receita que gira em torno de 70%.[30]

Discussão sobre o ponto de mudança da curva

[editar | editar código]Uma hipotética curva de Laffer para cada economia pode apenas ser estimada (frequentemente apresentando resultados controversos). O New Palgrave Dictionary of Economics relata que as estimativas de taxas de imposto relativas à maximização de receita têm variado bastante, com um alcance médio de cerca de 70%[31] - ao passo que o economista norte-americano Paul Pecorino apresentou um modelo matemático em 1995 prevendo que o pico da curva de Laffer ocorreria quando a tributação alcança cerca de 65%.[2]

Um esboço de Y. Hsing sobre a economia dos Estados Unidos entre 1959 e 1991 colocou a taxa média de imposto sobre o rendimento entre 32,67% e 35,21%.[32]

Christina Romer, Professora de Economia da Universidade da Califórnia em Berkeley e ex-presidente do Conselho de Assessores Econômicos da administração Obama estimou em 33% de impostos o ponto de curva da Curva de Laffer.[33]

Donald Trump, presidente dos Estados Unidos, político do Partido Republicano, aplicou diversas reduções de impostos em seu governo, baseando-se nas idéias de Arthur Laffer, e chegou a homenagear o mesmo, concedendo-lhe a Medalha Presidencial da Liberdade -maior honraria civil americana- ao economista, que escreveu um livro com elogios ao governo do republicano.[34]

Tributação de bens e serviços

[editar | editar código]A curva de Laffer também foi estendida à tributação de bens e serviços. Em seu artigo de 2018 da Econometrica, Miravete, Seim e Thurk mostram que, em mercados não competitivos, é importante considerar a resposta estratégica de precificação das empresas ao estimar a curva de Laffer.[35] Os autores mostram que as empresas aumentam seus preços em resposta a uma redução no imposto ad valorem, levando a um aumento de quantidade menor do que seria esperado. O efeito líquido é o achatamento da curva de Laffer e o deslocamento do ponto máximo da receita para a direita.

Análise do Congressional Budget Office

[editar | editar código]Em 2005, o United States Congressional Budget Office (CBO) divulgou um documento chamado "Analyzing the Economic and Budgetary Effects of a 10 Percent Cut in Income Tax Rates" (Analisando os efeitos econômicos e orçamentários de um corte de 10% nas alíquotas do imposto de renda). Esse documento considerou o impacto de uma redução estilizada de 10% na alíquota marginal do imposto de renda federal então existente nos Estados Unidos (por exemplo, se aqueles que enfrentam uma alíquota marginal de 25% do imposto de renda federal a tivessem reduzido para 22,5%). Diferentemente de pesquisas anteriores, o documento do CBO estima o impacto orçamentário dos possíveis efeitos macroeconômicos das políticas tributárias, ou seja, tenta levar em conta como as reduções nas alíquotas do imposto de renda individual podem afetar o crescimento futuro geral da economia e, portanto, influenciar as receitas tributárias futuras do governo e, por fim, impactar os déficits ou superávits. No cenário de crescimento estimado mais generoso do documento, apenas 28% da receita perdida projetada com a alíquota de imposto mais baixa seria recuperada em um período de 10 anos após uma redução geral de 10% em todas as alíquotas de imposto de renda de pessoa física. Em outras palavras, os déficits aumentariam quase no mesmo montante que o corte de impostos nos primeiros cinco anos, com uma receita de retorno limitada depois disso. Por meio do aumento dos déficits orçamentários, os cortes de impostos que beneficiam principalmente os ricos serão pagos - além dos juros - por meio de impostos suportados de forma relativamente uniforme por todos os contribuintes.[36] O documento aponta que esses déficits projetados na receita teriam que ser compensados por empréstimos federais: o documento estima que o governo federal pagaria mais US$ 200 bilhões em juros ao longo da década coberta pela análise do documento.[37][38] Em 2019, os economistas do Joint Committee on Taxation revisitaram a resposta macroeconômica e orçamentária à redução estilizada de 10% nas alíquotas legais do imposto de renda ordinário, mas a partir dos níveis estabelecidos pela P.L. 115-97.[39] Embora incorporando detalhes fiscais adicionais na estrutura de modelagem em relação às análises anteriores, o documento estima de forma semelhante que essa mudança de política resultaria em aumento dos déficits orçamentários - tanto no curto quanto no longo prazo - depois de contabilizar o feedback de receita das mudanças macroeconômicas.

Reino Unido

[editar | editar código]Após a redução da alíquota máxima do imposto de renda no Reino Unido de 50% para 45% em 2013, o HMRC estimou que o custo da redução do imposto foi de cerca de £100 milhões (de uma renda para esse grupo de cerca de £90 bilhões), mas com grande incerteza em ambos os lados. Robert Chote, presidente do UK Office for Budget Responsibility, comentou que o Reino Unido estava "passeando pelo topo da curva de Laffer", o que implica que as alíquotas de impostos do Reino Unido estavam próximas da alíquota ideal.[40][41]

Austrália

[editar | editar código]A Austrália aumentou seu imposto sobre o tabaco no período de 2005 em diante. O imposto sobre o tabaco atingiu um pico em 2019 e depois começou a diminuir à medida que o imposto por cigarro aumentava.[42][43]

Outros

[editar | editar código]Laffer apresentou os exemplos da Rússia e dos países bálticos, que instituíram um imposto fixo com alíquotas inferiores a 35% na mesma época em que suas economias começaram a crescer. Da mesma forma, ele se referiu ao resultado econômico dos cortes de impostos Kemp-Roth, dos cortes de impostos Kennedy, dos cortes de impostos da década de 1920 e das mudanças na estrutura de impostos sobre ganhos de capital dos Estados Unidos em 1997.[5] Alguns também citaram a Lei de Hauser, que postula que as receitas federais dos Estados Unidos, como porcentagem do PIB, permaneceram estáveis em aproximadamente 19,5% no período de 1950 a 2007, apesar das mudanças nas alíquotas marginais de impostos no mesmo período.[44] Outros, no entanto, chamaram a Lei de Hauser de "enganosa" e afirmam que as mudanças tributárias tiveram grandes efeitos sobre as receitas tributárias.[45]

Em 2012, com base nos argumentos da curva de Laffer, o governador do Kansas, Sam Brownback, reduziu muito as alíquotas de impostos estaduais no que foi chamado de experimento do Kansas.[46][47][48] Laffer recebeu US$ 75.000 para assessorar na criação do plano de corte de impostos de Brownback e deu a Brownback seu total endosso, afirmando que o que Brownback estava fazendo era "verdadeiramente revolucionário".[46] O estado, que anteriormente tinha um superávit orçamentário, teve um déficit orçamentário de cerca de US$ 200 milhões em 2012. Seguiram-se cortes drásticos no financiamento estadual para educação e infraestrutura[49] antes que o corte de impostos fosse revogado em 2017 por uma super maioria bipartidária na legislatura do Kansas.[46]

No discurso político dos Estados Unidos

[editar | editar código]A economia do lado da oferta ganhou popularidade entre os políticos do Partido Republicano a partir de 1977. Antes de 1977, os republicanos estavam mais divididos em relação à redução de impostos, com alguns preocupados com o fato de que os cortes de impostos alimentariam a inflação e agravariam os déficits.[50]

Uso na economia do lado da oferta

[editar | editar código]A economia pelo lado da oferta é uma escola de pensamento macroeconômico que argumenta que o bem-estar econômico geral é maximizado pela redução das barreiras à produção de bens e serviços (o "lado da oferta" da economia). Ao reduzir essas barreiras, acredita-se que os consumidores se beneficiem de uma maior oferta de bens e serviços a preços mais baixos. Uma política típica do lado da oferta defenderia, em geral, alíquotas menores de imposto de renda e de imposto sobre ganhos de capital (para aumentar a oferta de mão de obra e capital), um governo menor e uma carga regulatória menor sobre as empresas (para reduzir os custos). Embora a política tributária seja frequentemente mencionada em relação à economia do lado da oferta, os economistas do lado da oferta estão preocupados com todos os impedimentos à oferta de bens e serviços e não apenas com a tributação.[51]

Em seu livro de economia Principles of Economics (7ª edição), os economistas Karl E. Case, do Wellesley College, e Ray Fair, da Universidade de Yale, afirmam: "A curva de Laffer mostra a relação entre as alíquotas de impostos e as receitas fiscais. Os economistas do lado da oferta a utilizam para argumentar que é possível gerar receitas mais altas cortando as alíquotas de impostos, mas as evidências não parecem apoiar isso".[25][52]

Reaganomics

[editar | editar código]A curva de Laffer e a economia do lado da oferta inspiraram a Reaganomics e o corte de impostos Kemp-Roth de 1981. Os defensores dos cortes de impostos do lado da oferta alegaram que as alíquotas mais baixas gerariam mais receita fiscal porque as alíquotas marginais de imposto de renda do governo dos Estados Unidos antes da legislação estavam no lado direito da curva. Essa afirmação foi ridicularizada por George H. W. Bush como "economia vodu" enquanto concorria contra Reagan para a indicação presidencial em 1980.[53] Durante a presidência de Reagan, a alíquota marginal máxima de impostos nos Estados Unidos caiu de 70% para 28%.

David Stockman, diretor de orçamento de Ronald Reagan durante seu primeiro governo e um dos primeiros defensores da economia do lado da oferta, estava preocupado com o fato de o governo não dar atenção suficiente à redução dos gastos governamentais. Ele sustentava que a curva de Laffer não deveria ser tomada literalmente - pelo menos não no ambiente econômico dos Estados Unidos da década de 1980. Em The Triumph of Politics, ele escreve: "[Toda] a turma da Califórnia havia tomado [a curva de Laffer] literalmente (e primitivamente). Do jeito que falavam, pareciam esperar que, uma vez que o corte de impostos do lado da oferta estivesse em vigor, a receita adicional começaria a cair, como um maná, dos céus. Desde janeiro, eu vinha explicando que não existe uma curva de Laffer literal".[54] Stockman também disse que "Laffer não estava errado, ele apenas não foi longe o suficiente" (ao prestar atenção aos gastos do governo).[55]

Alguns criticaram elementos da Reaganomics com base na equidade. Por exemplo, o economista John Kenneth Galbraith acreditava que o governo Reagan usava ativamente a curva de Laffer "para reduzir os impostos sobre os ricos".[56] Alguns críticos apontam que as receitas tributárias quase sempre aumentam todos os anos e, durante os dois mandatos de Reagan, os aumentos na receita tributária foram mais superficiais do que os aumentos durante as presidências em que as alíquotas marginais de imposto eram mais altas.[57] Os críticos também apontam que, desde os cortes de impostos de Reagan, a renda não aumentou significativamente para o restante da população. Essa afirmação é apoiada por estudos que mostram que a renda do 1% do topo quase dobrou durante os anos Reagan, enquanto a renda de outros níveis de renda aumentou apenas marginalmente; na verdade, a renda diminuiu para o quintil inferior.[58] Entretanto, um estudo de 2018 do Congressional Budget Office mostrou que a renda familiar média aumentou 68,8% para o quintil inferior após as transferências governamentais (na forma de vários programas de apoio à renda e em espécie, subsídios e impostos) de 1979 a 2014. Esse mesmo estudo mostrou que a renda do quintil médio aumentou 41,5% após as transferências e os impostos do governo.[59]

Cortes de impostos de Bush

[editar | editar código]O Congressional Budget Office (Escritório de Orçamento do Congresso) estimou que a extensão dos cortes de impostos de Bush de 2001–2003 para além de sua expiração em 2010 aumentaria os déficits em US$ 1,8 trilhão na década seguinte.[60] O economista Paul Krugman argumentou que os adeptos do lado da oferta não acreditavam plenamente que a taxa de imposto de renda dos Estados Unidos estava no lado "inclinado para trás" da curva e, ainda assim, defendiam a redução de impostos para incentivar o investimento em poupança pessoal.[61]

Questões teóricas

[editar | editar código]Justificações

[editar | editar código]

A economia do lado da oferta indica que as descrições simples da curva de Laffer se destinam geralmente apenas a fins pedagógicos e não representam as respostas econômicas complexas à política fiscal que podem ser observadas a partir de pontos de vista como os fornecidos pela economia do lado da oferta. Embora a curva de Laffer simplificada seja geralmente ilustrada como uma curva em forma de sino simples, simétrica e contínua, na realidade a curva em forma de sino pode ser enviesada ou inclinada para qualquer um dos lados do "máximo". No contexto de alterações complexas e súbitas da política fiscal ao longo do tempo, a reação das receitas fiscais às taxas de imposto pode variar drasticamente e não é necessariamente contínua ao longo do tempo, quando, por exemplo, é promulgada nova legislação que altera abruptamente as expectativas de receitas fiscais.[62][63]

A curva de Laffer estática simplificada

[editar | editar código]

Laffer explica o modelo em termos de dois efeitos da tributação que interagem entre si: um "efeito aritmético" e um "efeito econômico".[5] O "efeito aritmético" pressupõe que a receita fiscal obtida é a taxa de imposto multiplicada pela receita disponível para tributação (ou base tributável). Assim, a receita R é igual a t × B, em que t é a taxa de imposto e B é a base tributável (R = t × B).. Com uma taxa de imposto de 0%, o modelo indica que não são geradas receitas fiscais. O "efeito econômico" pressupõe que a alíquota de imposto afetará a própria base tributável. No extremo de uma alíquota de imposto de 100%, o governo arrecada zero receitas porque os contribuintes alteram o seu comportamento em resposta à taxa de imposto: ou perdem o incentivo para trabalhar, ou encontram uma forma de evitar o pagamento de impostos. Assim, o "efeito econômico" de uma taxa de imposto de 100% é a diminuição da base tributária para zero. Se for este o caso, então algures entre 0% e 100% encontra-se uma alíquota de imposto que maximizará as receitas.

As representações gráficas da curva parecem, por vezes, colocar a taxa em cerca de 50%, se a base tributária reagir à alíquota de imposto de forma linear, mas a alíquota que maximiza as receitas poderia, teoricamente, ser qualquer percentagem superior a 0% e inferior a 100%. Do mesmo modo, a curva é frequentemente apresentada como uma forma parabólica, mas não existe qualquer razão para que seja necessariamente esse o caso. O efeito das alterações do imposto pode ser apresentado em termos de elasticidades, em que a elasticidade da base tributável que maximiza as receitas em relação ao imposto é igual a 1. Isto é feito diferenciando R em relação a t e agrupando os termos para revelar que a taxa de variação de R em relação a t é igual à soma da elasticidade da base tributária mais um, tudo multiplicado pela base tributária. Assim, quando a elasticidade ultrapassa um valor absoluto, as receitas começam a diminuir. O problema é semelhante ao do monopolista que nunca deve aumentar os preços para além do ponto em que a elasticidade da procura excede um em valor absoluto.

Wanniski observou que é improvável que toda a atividade econômica cesse com uma tributação de 100%, mas que passaria da troca de dinheiro para a troca direta. Observou também que pode haver circunstâncias especiais em que a atividade econômica pode continuar durante um período com uma alíquota de tributação próxima dos 100% (por exemplo, na economia de guerra).[12]

Foram feitos vários esforços para quantificar a relação entre as receitas fiscais e as taxas de imposto (por exemplo, nos Estados Unidos, pelo Congressional Budget Office).[37] Embora a interação entre as alíquotas de imposto e as receitas fiscais seja geralmente aceite, a natureza exata desta interação é debatida. Na prática, a forma de uma curva de Laffer hipotética para uma dada economia só pode ser estimada. A relação entre a alíquota de imposto e a receita fiscal é suscetível de variar de uma economia para outra e depende da elasticidade da oferta de trabalho, bem como de vários outros fatores. Mesmo numa mesma economia, as caraterísticas da curva podem variar ao longo do tempo. Complexidades como os impostos progressivos e possíveis diferenças no incentivo ao trabalho para diferentes grupos de rendimento complicam a tarefa de estimação. A estrutura da curva também pode ser alterada por decisões políticas. Por exemplo, se a legislação facilitar a existência de lacunas fiscais e de mecanismos de proteção fiscal, é provável que o ponto em que as receitas começam a diminuir com o aumento da tributação se torne mais baixo.

Laffer apresentou a curva como um instrumento pedagógico para mostrar que, em algumas circunstâncias, uma redução das alíquotas de imposto aumentará efetivamente as receitas públicas e não terá de ser compensada por uma diminuição das despesas públicas ou por um aumento do endividamento. Para que uma redução das aliquotas de imposto aumente as receitas, a alíquota de imposto atual teria de ser mais elevada do que a alíquota que maximiza as receitas. Em 2007, Laffer afirmou que a curva não deveria ser a única base para aumentar ou reduzir os impostos.[64]

A curva de Laffer dinâmica do lado da oferta

[editar | editar código]Os defensores da oferta argumentam que, num ambiente de alíquotas de imposto elevadas, a redução das aliquotas de imposto resultaria num aumento das receitas ou em perdas de receitas menores do que seria de esperar, baseando-se apenas em estimativas estáticas da base tributária anterior.[65][66]

Este fato levou os defensores da oferta a defenderem grandes reduções das alíquotas marginais de imposto sobre o rendimento e as mais-valias para incentivar um maior investimento, o que produziria mais oferta. Jude Wanniski e muitos outros defendem uma alíquotas zero para as mais-valias.[62][67] O aumento da oferta agregada resultaria num aumento da procura agregada, daí a expressão "economia do lado da oferta".

Críticas

[editar | editar código]Laffer parte do princípio de que as receitas do Estado são uma função contínua da alíquota de imposto. No entanto, em alguns modelos teóricos, a curva de Laffer pode ser descontínua, o que leva à incapacidade de conceber uma solução de alíquota de imposto que maximize as receitas.[68] Além disso, a curva de Laffer depende do pressuposto de que as receitas fiscais são utilizadas para fornecer um bem público que é separável em termos de utilidade e separado da oferta de trabalho, o que pode não ser verdade na prática.[69]

A curva de Laffer, tal como é apresentada, é simplista, na medida em que pressupõe uma única taxa de imposto e uma única oferta de trabalho. Os sistemas atuais de finanças públicas são mais complexos e existem sérias dúvidas quanto à pertinência de considerar uma única alíquota de imposto marginal.[30] Além disso, as receitas podem muito bem ser uma função multivalorada da alíquota de imposto; por exemplo, um aumento da alíquota de imposto para uma determinada percentagem pode não resultar nas mesmas receitas que uma diminuição da alíquota de imposto para a mesma percentagem (uma espécie de histerese). Além disso, a curva de Laffer não tem explicitamente em conta a natureza da evasão fiscal que está a ocorrer. É possível que, se todos os produtores forem dotados de dois fatores de sobrevivência no mercado (capacidade de produzir eficientemente e capacidade de evitar impostos), as receitas obtidas com a evasão fiscal possam ser maiores do que sem evasão e, por conseguinte, o máximo da curva de Laffer seja mais à direita do que se pensava. A razão para este resultado é que, se os produtores com baixas capacidades produtivas (custos de produção elevados) tendem a ter também fortes capacidades de evasão, um imposto uniforme sobre os produtores torna-se efetivamente um imposto que discrimina a capacidade de pagamento. No entanto, se as capacidades de evasão e as capacidades produtivas não estiverem relacionadas, este resultado desaparece.[70]

De um modo geral, entre outras críticas, a curva de Laffer tem sido analisada como intangível e inaplicável no mundo real, ou seja, numa economia nacional real. Pelo contrário, a aplicação diligente da curva de Laffer no passado conduziu efetivamente a resultados controversos. Desde a sua proposta, houve várias experiências reais de modelização da curva de Laffer e da sua consequente aplicação, que resultaram na constatação de que as alíquotas de imposto, que são efetivamente utilizadas pelo órgão de governo, se situam à esquerda do ponto de viragem da curva de Laffer, o que maximizaria as receitas fiscais. Mais significativo é o fato de o resultado de várias experiências, que tentaram ajustar a alíquota de imposto à proposta pelo modelo da curva de Laffer, ter resultado numa diminuição significativa das receitas fiscais nacionais - a redução da alíquota de imposto da economia levou a um aumento do défice orçamental do Estado. A ocorrência deste fenômeno é atribuída à administração Reagan (1981-1989), durante a qual o déficit público aumentou cerca de US$ 2 bilhões.[71]

Ver também

[editar | editar código]Referências

- ↑ Trabandt, Mathias; Uhlig, Harald (2011). «The Laffer Curve Revisited». Journal of Monetary Economics. 58 (4): 305–327. doi:10.1016/j.jmoneco.2011.07.003

- ↑ a b Pecorino, Paul (1995). «Tax rates and tax revenues in a model of growth through human capital accumulation». Journal of Monetary Economics. 36 (3): 527. doi:10.1016/0304-3932(95)01224-9

- ↑ El Khatib, Ahmed Sameer (10 de abril de 2018). «Accounting Standards for Islamic Financial Institutions in United Kingdom and Indonesia». Revista de Negócios. 21 (2). 7 páginas. ISSN 1980-4431. doi:10.7867/1980-4431.2016v21n2p7-24

- ↑ Cristi, Renato (2017). «A teoria econômica na cosmovisão de Ibn Khaldun». USP. Consultado em 7 de junho de 2019

- ↑ a b c d e f g h Laffer, Arthur. «The Laffer Curve: Past, Present, and Future». The Heritage Foundation. Consultado em 19 de agosto de 2025. Cópia arquivada em 7 de fevereiro de 2017

- ↑ Brederode, Robert F. van (2009). Systems of general sales taxation : theory, policy and practice. Austin [Tex.]: Wolters Kluwer Law & Business. p. 117. ISBN 978-9041128324

- ↑ a b c Shiller, Robert J. (2017). «Narrative Economics». American Economic Review (em inglês). 107 (4): 967–1004. ISSN 0002-8282. doi:10.1257/aer.107.4.967

- ↑ «Trump is giving Arthur Laffer the Presidential Medal of Freedom. Economists aren't smiling.». The Washington Post. 2019

- ↑ «To Donald Rumsfeld». Polyconomics.com. Consultado em 13 de dezembro de 2012. Cópia arquivada em 3 de maio de 2011

- ↑ Gellman, Barton, 258. Angler: The Cheney Vice Presidency, Penguin Press, New York 2008.

- ↑ em italiano: "È errore grandissimo ... credere che un dazio frutifichi sempre più se più s'aggrava." p. 193 of the 1916 reprint.

- ↑ a b Wanniski, Jude (1978). «Taxes, Revenues and the 'Laffer Curve'» (PDF). The Public Interest. Consultado em 21 de novembro de 2009. Cópia arquivada (PDF) em 16 de outubro de 2012

- ↑ Read, Charles (2022). The Great Famine in Ireland and Britain's financial crisis. Woodbridge: The Boydell Press. pp. 193–196. ISBN 978-1-80010-627-7. OCLC 1365041253

- ↑ Cannadine, David. Mellon: An American Life. New York: A. A. Knopf, 2006. pp. 48–49, 165, 349. ISBN 0-679-45032-7.

- ↑ Folsom Jr., Burton W., The Myth of the Robber Barons, p. 103. Young America's Foundation, 2007.

- ↑ «Poll Results». IGM Forum. Consultado em 20 de agosto de 2025. Cópia arquivada em 9 de janeiro de 2022

- ↑ Frankel, Jeffrey (2011). «A Lesson from the South for Fiscal Policy in the US and Other Advanced Countries». Comparative Economic Studies (em inglês). 53 (3): 407–430. ISSN 0888-7233. doi:10.1057/ces.2011.7

- ↑ Seth A., Giertz (30 de maio de 2008). How Does the Elasticity of Taxable Income Affect Economic Efficiency and Tax Revenues and what Implications Does this have for Tax Policy Moving Forward? (PDF). Conference on Tax Policy Lessons from the 2000s. American Enterprise Institute for Public Policy Research. pp. 36–42. Consultado em 8 de maio de 2011. Cópia arquivada (PDF) em 26 de março de 2011

- ↑ Jacob Lundberg (31 de agosto de 2017). «The Laffer curve for high incomes» (PDF). Luxembourg Income Study

- ↑ Quiggin, John (21 de maio de 2012). Zombie Economics. [S.l.]: Princeton University Press. 142 páginas. ISBN 978-1-4008-4208-7. doi:10.2307/j.ctt7rg7m

- ↑ Goolsbee, Austan (1999). «Evidence on the High-Income Laffer Curve from Six Decades of Tax Reform» (PDF). Brookings Papers on Economic Activity. 1999 (2): 1–64. ISSN 0007-2303. JSTOR 2534678. doi:10.2307/2534678

- ↑ a b Trabandt, Mathias; Uhlig, Harald (2011). «The Laffer Curve Revisited». Journal of Monetary Economics. 58 (4): 305–327. doi:10.1016/j.jmoneco.2011.07.003

- ↑ Feige, Edgar L.; McGee, Robert (1982). «Supply Side Economics and the Unobserved Economy: The Dutch Laffer Curve». Economisch Statistische Berichten. 67 (November)

- ↑ Feige, Edgar L.; McGee, Robert (1982). «The Unobserved Economy and the UK Laffer Curve». The Journal of Economic Affairs. 3 (1): 36–42. doi:10.1111/j.1468-0270.1982.tb01459.x

- ↑ a b Feige, Edgar L.; McGee, Robert (1983). «Sweden's Laffer Curve:Taxation and the Unobserved Economy» (PDF). The Scandinavian Journal of Economics. 85 (4): 499–519. JSTOR 3439948. doi:10.2307/3439948. hdl:10419/94771

- ↑ Pecorino, Paul (1995). «Tax rates and tax revenues in a model of growth through human capital accumulation». Journal of Monetary Economics. 36 (3): 527. doi:10.1016/0304-3932(95)01224-9

- ↑ Hsing, Y. (1996). «Estimating the Laffer Curve and Policy Implications». Journal of Socio-Economics. 25 (3): 395. doi:10.1016/S1053-5357(96)90013-X

- ↑ Stuart, C. E. (1981). «Swedish Tax Rates, Labor Supply, and Tax Revenues». Journal of Political Economy. 89 (5): 1020–38. JSTOR 1830818. doi:10.1086/261018

- ↑ Heijman, W. J. M.; van Ophem, J. A. C. (2005). «Willingness to pay tax: The Laffer curve revisited for 12 OECD countries». The Journal of Socio-Economics (em inglês). 34 (5): 714–723. ISSN 1053-5357. doi:10.1016/j.socec.2005.07.013 Verifique o valor de

|url-access=subscription(ajuda) - ↑ a b Fullerton, Don (2008). «Laffer curve». In: Durlauf, Steven N.; Blume, Lawrence E. The New Palgrave Dictionary of Economics 2nd ed. [S.l.: s.n.] p. 839. ISBN 978-0-333-78676-5. doi:10.1057/9780230226203.0922

- ↑ Fullerton, Don (2008). «Laffer curve». In: Durlauf, Steven N.; Blume, Lawrence E. The New Palgrave Dictionary of Economics 2nd ed. [S.l.: s.n.] p. 839. ISBN 978-0-333-78676-5. doi:10.1057/9780230226203.0922

- ↑ Hsing, Y (1996). «Estimating the Laffer Curve and Policy Implications». Journal of Socio-Economics. 25 (3): 395. doi:10.1016/S1053-5357(96)90013-X

- ↑ 33% curva de laffer

- ↑ Trump homenageia Laffer

- ↑ Miravete, Eugenio J.; Seimb, Katja; Thurk, Jeff (Setembro de 2018). «Market Power and the Laffer Curve». Econometrica. 86 (5): 1651–1687. doi:10.3982/ECTA12307. Consultado em 20 de agosto de 2025

- ↑ «Analyzing the Economic and Budgetary Effects of a 10 Percent Cut in Income Tax Rates» (PDF). 1 de dezembro de 2005. Consultado em 20 de agosto de 2025. Cópia arquivada (PDF) em 12 de janeiro de 2012

- ↑ a b «CBO. (December 1, 2005). Analyzing the Economic and Budgetary Effects of a 10 Percent Cut in Income Tax Rates» (PDF). Consultado em 20 de agosto de 2025

- ↑ Romer, Christina D; Romer, David H (1 de junho de 2010). «The Macroeconomic Effects of Tax Changes: Estimates Based on a New Measure of Fiscal Shocks». American Economic Review. 100 (3): 763–801. CiteSeerX 10.1.1.715.612. doi:10.1257/aer.100.3.763

- ↑ Moore, Rachel; Pecoraro, Brandon (2020). «Macroeconomic Implications of Modeling the Internal Revenue Code in a Heterogeneous-Agent Framework». Economic Modeling. Economic Modelling. 87: 72–91. doi:10.1016/j.econmod.2019.07.007

- ↑ Chu, Ben (8 de abril de 2014). «Only time will tell if income tax changes prove worthwhile». The Independent. Consultado em 20 de agosto de 2025

- ↑ Maugham, Jolyon (1 de março de 2016). «How George Osborne's policies have lost the country £2.4bn in tax». The Independent. Consultado em 20 de agosto de 2025

- ↑ Commins, Patrick (10 de junho de 2025). «Tobacco excise has passed a 'tipping point' and is fuelling black market, economists warn». The Guardian

- ↑ «How a $10 billion tobacco tax became a smuggler's jackpot». 26 de março de 2025

- ↑ Ranson, David (Outono de 2008). «Hauser's Law». Hoover Digest (4). Cópia arquivada em 8 de janeiro de 2010

- ↑ Kimmel, Mike (30 de novembro de 2010). «Hauser's Law is Extremely Misleading». Angry Bear. Consultado em 20 de agosto de 2025

- ↑ a b c Alvord, Daniel R. (1 de março de 2020). «What Matters to Kansas: Small Business and the Defeat of the Kansas Tax Experiment». Politics & Society (em inglês). 48 (1): 27–66. ISSN 0032-3292. doi:10.1177/0032329219894788

- ↑ Shields, Mike (14 de agosto de 2012). «The brain behind the Brownback tax cuts». Kansas Health Institute. Consultado em 20 de agosto de 2025

- ↑ Topeka Capital Journal, 2013

- ↑ Kansas City Star, 2015

- ↑ Burns, John W.; Taylor, Andrew J. (2000). «The Mythical Causes of the Republican Supply-Side Economics Revolution». Party Politics (em inglês). 6 (4): 419–440. ISSN 1354-0688. doi:10.1177/1354068800006004002

- ↑ «Supply-Side Economics and Austrian Economics». Abril de 1987. Consultado em 21 de agosto de 2025. Cópia arquivada em 15 de abril de 2013

- ↑ Feige, Edgar; McGee, Robert (1982). «Supply Side Economics and the Unobserved Economy: The Dutch Laffer Curve». Economisch Statistische Berichten. 67 (November)

- ↑ «Reagonomics or 'voodoo economics'?». BBC News. 5 de junho de 2004. Consultado em 20 de agosto de 2025

- ↑ Stockman, David (26 de março de 2013). The Triumph of Politics: Why the Reagan Revolution Failed (em inglês). [S.l.]: PublicAffairs. p. 289. ISBN 978-1-61039-277-8

- ↑ «The Education of David Stockman». The Atlantic. Dezembro de 1981

- ↑ Galbraith, J. K. (Sinclair-Stevenson 1994). The World Economy Since The Wars. A Personal View, p. 232.

- ↑ «Tax cuts increase tax collections»

- ↑ «Cumulative Growth In Average After-Tax Income, By Income Group; graph, p. 19» (PDF). Congressional Budget Office. Outubro de 2011

- ↑ «Cumulative Growth in Average Income, by Income Group, 1979 to 2014». Congressional Budget Office. Março de 2018

- ↑ «An Analysis of the President's Budgetary Proposals for Fiscal Year 2008» (PDF). 21 de março de 2007. Consultado em 21 de agosto de 2025. Cópia arquivada (PDF) em 21 de fevereiro de 2012

- ↑ Peddling Prosperity by Paul Krugman, p. 95

- ↑ a b Wanniski, Jude "Taxing Capital Gains" Arquivado em 2014-05-02 no Wayback Machine

- ↑ Alan Reynolds (Julho de 1999). «Capital gains tax: Analysis of reform options for Australia» (PDF). Hudson Institute. Cópia arquivada (PDF) em 18 de julho de 2005

- ↑ Fox, Justin (6 de dezembro de 2007). «Tax Cuts Don't Boost Revenues». Time. Consultado em 22 de agosto de 2025

- ↑ Laffer, Arthur (1 de junho de 2004). «The Laffer Curve, Past, Present and Future.». The Heritage Foundation. Consultado em 22 de agosto de 2025. Cópia arquivada em December 1, 2007 Verifique data em:

|arquivodata=(ajuda) - ↑ Bartlett, Bruce (6 de abril de 2007). «How Supply-Side Economics Trickled Down». New York Times

- ↑ Alan Reynolds (Julho de 1999). «Capital gains tax: Analysis of reform options for Australia» (PDF). Hudson Institute. Cópia arquivada (PDF) em 18 de julho de 2005

- ↑ Malcomson, J (1986). «Some analytics of the laffer curve». Journal of Public Economics. 29 (3): 263. doi:10.1016/0047-2727(86)90029-0

- ↑ Gahvari, F (1989). «The nature of government expenditures and the shape of the laffer curve». Journal of Public Economics. 40 (2): 251. doi:10.1016/0047-2727(89)90006-6

- ↑ Palda, Filip (1998). «Evasive Ability and the Efficiency Cost of the Underground Economy». Canadian Journal of Economics. 31 (5): 1118–38. JSTOR 136462. doi:10.2307/136462

- ↑ Morgan, Jamie (17 de fevereiro de 2021). «A critique of the Laffer theorem's macro-narrative consequences for corporate tax avoidance from a Global Wealth Chain perspective». Globalizations (em inglês). 18 (2): 174–194. Bibcode:2021Glob...18..174M. ISSN 1474-7731. doi:10.1080/14747731.2020.1760420

{kind=link}

{kind=link}

Ligações externas

[editar | editar código]- «Jude Wanniski, "Taxes, Revenues, and the `Laffer Curve,'" The Public Interest, Número 50, Inverno de 1978» (PDF) (em inglês)

- «Arthur Laffer descrevendo a Curva de Laffer» (em inglês)

- Arthur Laffer describing the Laffer Curve

- On The PBS NewsHour Solman explores the relationship between economic activity and tax rates. Arquivado em 2014-01-22 no Wayback Machine